収支管理をやっても全くうまくいかなかったので違う方法を試してみます。

今年度は、ポイントを貯めたいと思い、あらゆる方法を試してみた。

クレジットカードを試してみたが、結果たまらないため、今度はデビットカードを試すことにした。

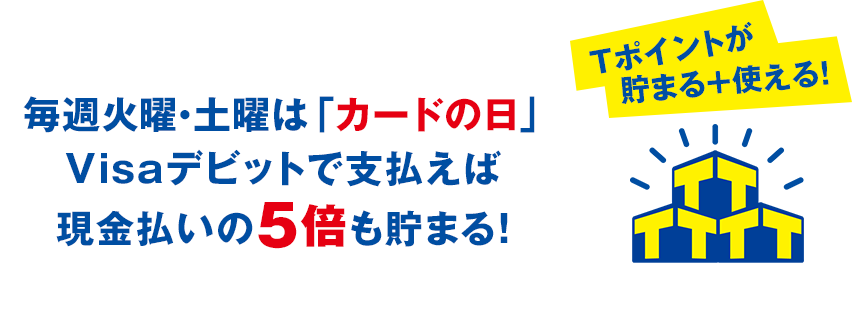

ファミマTカード(Visa付キャッシュカード)は、通常のVISAデビットとして使えるが、(500円につき1Tポイント)ファミマで使うと超お得で、要はこんな感じ、

注釈として以下

毎週火曜・土曜のカードの日に、ファミランクがブロンズの方がご利用の場合。

カードの日:ショッピングポイント3倍(通常200円(税込)につき1ポイント) デビットポイント2倍(通常200円(税込)につき1ポイント)

ファミマがジャパンネット銀行と手を組んで、即刻ファミマの店舗に駆け込んだけど、めちゃくちゃ怪訝な表情されたのは忘れられん。

ちなみにネットバンク最大手の住信SBIネット銀行も来年1月にデビットカードの発行をする予定。

ついに来ましたな! / 住信SBIネット銀、デビットカード16年発行

http://t.co/FNp2zI1Peu #NewsPicks

— はじめ (@wickyday) 2015, 7月 14

ちなみに最近まで使っていたのは、これ。

キャッシュバック率は以下の感じ、

このデビットカードの良さは、毎月利用金額に応じたキャッシュバックが毎月現金で口座に入金される点、

たとえば、入会後3か月のキャッシュバック範囲だとして、1か月の利用金額が50000円だとすると、

例)50000 × 00.2 + 00.2 = 200円

200円のキャッシュバックを受けられる計算になる。

デビットカードの光と影

僕の場合、あまり長続きはしなかった。

利用明細をみたら、結果「どこで」「何に」つかったかがわからなくなり、使途不明金が積み重なる形になってしまったからである。

まぁレシートも保管せず、破り捨てているのでお話にはなりませんが・・・

結果論からいえば、デビットカードは、確かに口座分からの引き落としになるので、確かに生活費として利用する分には使い勝手はよいし、うまく使える方は、あるほど使ってしまうという、どつぼにはまっていたのだった。

楽天デビットで口座に7万ぐらい入っていたことがあったが、結果すべて使ってしまったこともあった。

7万使おうが、

得られたポイントは、700ポイント。

現金でいうと700円。

悲しすぎる。

僕の大好きなトッポがせいぜい4個分+マカデミアナッツ1個買えば、もうなくなってしまう。

確かにうまく感情をコントロールできる人はクレジットカードでも管理できる人かもしれないが、すぐに欲望に負けてしまう人間にとっては、クレカ払いは危険だ。

クレジットカードの魅力はなんといっても利用明細が残ることだ。デメリットは、後払いのため自分がいくら使っているかわからなくなることでもある。

かといって現金払いにすれば、今度は何に使ったがわからなくなる。

めちゃくちゃだもうめちゃくちゃだ、

本来の目的は、「きちんと収支管理をする」

ということにあったはずだが、

そんな時、いいメソッドに出会った。

そもそも収支を全部コントロールすることに意味があるの?

費用項目は上げればきりがないということだ、

- 食費

- 趣味代

- 交際費

- 水道、光熱費

- 保険、医療

- 住居費

このほかにもさまざまあるが、固定費といわれる住居費や水道光熱費はなかなか難しい。保険も少し面倒くさい気もするし、

まず支出管理の中で始められる、一番手っ取り早いのは、やはり「ムダ使い」を改めることです。

言い忘れました、そのメソッドとはこちら、

その名も1行家計簿!

やり方は超簡単、

自分が「ムダ使い」と感じていてそれを節約したいと思うターゲット(例:ランチ代など)を決めて、1か月間実践するだけということ!

このやり方は、誰でも続けられて、振り返りが簡単だということ。

以下では著者のインタビューも掲載されています。

今年1年は、収支管理のためこの方法を実践していきます。

とりあえず続けるため運用報告でも書いてみますか。

それでは!